Estos días está en boca de todos en nuestro país las diferencias existentes entre la gestión activa y la gestión pasiva, concretamente en fondos de inversión, debido a la ventaja fiscal que tenemos en España.

El principal argumento que esgrimen los defensores a ultranza de la gestión pasiva es que un porcentaje muy pequeño de fondos de inversión son los que añaden valor y baten a su índice de referencia.

Varios estudios se han publicado al respecto, uno de los primeros del que tenemos constancia es el publicado por Pablo Fernández y Javier del Campo en 2010. En este estudio se concluía que para el periodo entre 1991 – 2009, entre otras cosas, que sólo un 3,8 % de los fondos con más de quince años de historia analizados (14 de 368 fondos) y un 1,43% (16 de 1.117) de aquellos fondos con más de diez años de historia tuvo una rentabilidad superior a la de los Bonos del Estado a 10 años.

Cabría destacar entre las conclusiones de este estudio para tener mayor contexto que en ese periodo de tiempo en España los tipos estaban al 4,14% de media y que sólo 4 de los 368 fondos analizados con más de diez años de historia pertenecían a gestoras independientes, el resto eran propiedad de bancos y cajas. Por no hablar que no había ni un solo fondo de gestoras internacionales como se puede ver en el Anexo 8 del estudio.

Otro estudio, realizado por la Universidad del País Vasco e Indexa Capital, concluye que “el rendimiento de los fondos de gestión activa en España ha sido sensiblemente inferior a la de sus índices de mercado y a la de los índices de fondos indexados en el periodo 2006 – 2015”.

Con estos datos todo parece indicar que son la mejor opción para cualquier inversor, pero si analizamos un poco más podemos ver que hay más de “un pero”.

¿Son los fondos indexados la panacea de la inversión?

A raíz de los datos presentados en estos informes parece que sí, pero si prestamos atención a los siguientes gráficos veremos que no es oro todo lo que reluce. Para los siguientes gráficos se han usado los valores a cierre de mercado en los índices y el Valor Liquidativo en el caso de los fondos de inversión que, para el que no lo sepa, descuenta TODAS las comisiones que soporta el fondo.

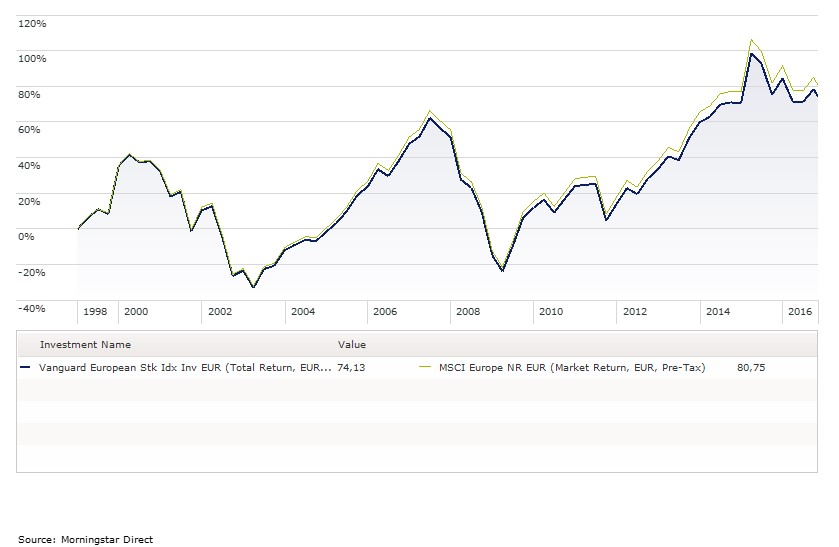

Vamos a comparar el fondo Vanguard European Stk Idx Inv EUR (IE0007987690) y el índice MSCI Europe NR EUR en el último año (8/11/2015 – 7/11/2016)

La rentabilidad del índice es de -9,23% versus el fondo indexado de Vanguard que hace -9,28%, ligeramente peor que el índice. Esto es lógico porque aunque el fondo fuese capaz de replicar al índice al 100% siempre hay que detraerle unos gastos, comisiones, que en el caso de este índice suponen un 0,35% de gastos generales (información publicada en el DFI).

Pero ¿qué pasa si al año siguiente el fondo vuelve a replicar al índice? Este, el fondo, empieza ligeramente por debajo del índice, luego habrá que restarle las comisiones y esta diferencia de performance que en un año ha sido mínima se irá haciendo más y más grande con el paso del tiempo. Como muestra el siguiente ejemplo:

Diferencia entre el Vanguard European Stk Idx Inv EUR (IE0007987690) y el índice MSCI Europe NR EUR los tres últimos años (8/11/2013 – 7/11/2016)

10,79% el fondo versus 11,04% el índice y esto va a pasar SIEMPRE porque un fondo indexado NUNCA va a batir a su índice de referencia y restando las comisiones que cobra, el gap se va haciendo cada vez más grande.

El siguiente gráfico demuestra toda la historia disponible del fondo y del índice (31/12/1998 – 7/11/2016): 74,13% versus 80,75%.

Vamos a comparar los mismos periodos (salvo el último gráfico, 25/1/2008 – 7/11/2016, por falta de historia de los fondos) con tres fondos de gestión activa de Renta Variable Europa que Feelcapital tiene en su radar:

Fidelity European Dynamic Grth A-Acc-EUR LU0261959422

JPM Europe Strategic Growth D (acc) EUR LU0117858679

Robeco European Cnsrv Eqs D€ LU0339661307

La diferencia de rentabilidades en este último gráfico no sólo es notable entre el fondo indexado y el índice (-1.27%) sino también el exceso de rentabilidad respecto del índice de los fondos gestionados activamente (+48.34%) para el de Fidelity, (+28.51%) el de Robeco y (+28.32%) el de JPMorgan.

Miremos ahora una de las categorías con uno de los índices más difíciles de batir a largo plazo, la Renta Variable Americana y el S&P 500.

Vanguard US 500 Stock Index Inv EUR IE0032620787

S&P 500 TR EUR

Legg Mason CB US Lg Cp Gr A EUR Acc IE00B19Z9612

Fidelity America A-Acc-EUR LU0251127410

Pioneer Fds US Fundamental Gr A EUR ND LU0353248106

Del 08/11/2015 al 07/11/2016

Del 08/11/2013 al 07/11/2016

La máxima historia del fondo de Vanguard (03/01/2000 – 07/11/2016)

La máxima historia disponible de los fondos de gestión activa (27/08/2008 – 07/11/2016)

Aquí también se aprecia la diferencia creciente a lo largo del tiempo entre la rentabilidad del índice y del indexado.

En el caso de los fondos de gestión activa, que tienen peor performance que el índice a 1 año, todos baten al índice salvo el de Pioneer que se queda a 0,20% del S&P 500 en el último gráfico pero tiene un +20,40% respecto del fondo de Vanguard.

Conclusión: ¿Son los fondos indexados una patraña?

ROTUNDAMENTE NO, los fondos indexados son una herramienta de inversión más que en función del perfil y objetivos del cliente pueden ser de utilidad. En Feelcapital creemos que para aquellos inversores que no tienen un asesor ni los conocimientos o herramientas para poder seleccionar un buen fondo de gestión activa, indexarse es una buena manera de tener exposición a distintos mercados.

¿Son los fondos indexados la panacea? También tenemos que decir, como hemos demostrado, ROTUNDAMENTE NO, con buenos conocimientos y herramientas un asesor debe poder encontrar fondos de inversión que batan a los fondos indexados y al índice.

Para más adelante dejaremos escribir sobre la construcción de un índice, cuyo objetivo es servir como referencia del estado de una economía y no como producto de inversión ya que, especialmente en renta fija, la composición de un índice deja bastante que desear respecto de una cartera óptima de inversión.

Es curioso como el tiempo pone a cada uno en su sitio El Robeco ya está por debajo del índice Cuál será el siguiente de los dos? En otros 3 años lo veremos

Gracias Josemari por tu observación. No sabemos si quieres hacerla extensible a los otros dos fondos que pusimos como ejemplo en su día, o como llevan en 3 años un +6,62 y un +15,72, respectivamente, mejor no.

Hemos visto que, efectivamente, a 3 años el fondo de Robeco no supera el índice pero sí lo hace a 5 años (largo plazo) y desde el inicio de la comparativa 25/01/2008 (muy largo plazo). También supera al índice, aunque por poco, a 1 año.

Es algo habitual que, en periodos de tiempo inferiores a su horizonte temporal de inversión, los fondos no superen a sus índices. Se debe a la volatilidad de mercado y a las decisiones que toman los gestores para generar alfa a largo plazo.

En Feelcapital no vamos a cobrar a nuestros clientes para decirles que inviertan en fondos índice. Estamos seguros que para invertir en ese tipo de productos no se necesita pagar por ningún asesoramiento. Un saludo.

Interesante artículo. Como poseedor de una cartera pasiva, tengo que decir que estoy de acuerdo de que no son la panacea como así lo demuestran los datos.

Por otra parte, creo que es el mejor vehículo de inversión para los que no tenemos ni asesoramiento, ni los conocimientos para realizar la gestión activa. Lógicamente, con gestión activa puedes obtener más rendimiento, batir al índice… o no. Pero como yo no tengo ni idea de cómo se van a comportar los mercados en los próximos 20-30 años, pues los replico y me olvido.

Es interesante que se esciban ese tipo de articulos, puesto que la gente se lanza a los productos de «moda» sin pararse a pensar un poco, analizar opciones, leer informaciones. Los fondos indexados no son la panacea como bien dices, pero en mi caso, es la estrategia que mejor se adapta a mi forma de ser.

Hola adpemo, nosotros también tenemos en nuestra selección los fondos indexados. Cuando tomas, como es nuestro caso referencias a largo plazo, por la propia característica de los fondos indexados estos se sitúan en el tercer cuartil. No vamos contra los fondos pasivos, sino que consideramos que los fondos activos bien asesorados pueden dar una rentabilidad añadida. Gracias por darnos tu opinión. Un saludo.

En el artículo se muestra el árbol y se oculta el bosque. No es correcto seleccionar un par de índices indexados sobre periodos escogidos.

Hola Gabriel,

Se ha cogido todo el histórico disponible de los activos desde la fecha de publicación del post, no se han seleccionado periodos concretos y, como fondo indexado, se ha elegido el Vanguard por ser el más conocido. El objetivo del post es informar sobre la necesidad de no hablar de absolutos en la inversión. Ni los indexados son la panacea ni lo son los fondos gestionados. Hay que analizar de cada fondo la rentabilidad/riesgo a horizontes temporales adecuados y valorando los costes tanto de la gestión activa como de la pasiva. Gracias por comentar. Un saludo.

Deberías de haber elegido al azar un grupo de fondos indexados y comparar su rendimiento medio con otro grupo aleatorio de fondos activos. Todo eso sobre periodos de tiempo también aleatorios.

Desde el instante que introduces un sesgo malogras el análisis. Cosas de la estadística.

Tengo que añadir que no sabemos cuantos fondos indexados analizaste y descartaste por no ajustarse los resultados a tus conclusiones.

Hubiéramos hecho eso en el caso de querer realizar un estudio pormenorizado de la rentabilidad de los fondos de gestión activa vs gestión pasiva, pero esto es un artículo en un blog que busca servir como mero contraejemplo a los estudios que establecen que la gestión activa no supera a la gestión pasiva a largo plazo. Cosas de la lógica.

De todas formas, hay un par de estudios, estos sí lo son o pretenden ser, que efectivamente eligen los periodos de tiempo y la muestra de fondos que les interesa. Tienes los enlaces al inicio del post. Saludos.

Me ha sorprendido que el Fondo Vanguard Europeo tenga una comisión del 0,35% y un mínimo de inversión inicial de 100.000€. Desde luego no es el importe que invierte en fondos el inversor final español que tiene unos 10.000€ por fondos. Difícilmente se puede invertir en Indexados si estos son más caros que los fondos de gestión activa. Un Saludo

Hola Ramón,

Nosotros hemos presentado los resultados tal y como son. Queremos que cada uno saque sus propias conclusiones. Gracias por tu comentario. Un saludo.

Este artículo es la gran patraña de los que dicen que es fácil batir al mercado…haciendo trampas con el retrovisor a los monos que lanzan-dardos.

«En el largo plazo es fácil que los objetivos de rentabilidad se cumplan, pero no se puede asegurar.» Ni es fácil ni por supuesto lo asegurarán nunca. Por esto obligaron en su día a poner en la documentación de los fondos, “rentabilidades pasadas no garantizan rentabilidades futuras”.

Feelcapital, cada vez generan más desconfianza con estos artículos, revisen su política de comunicación, porque los inversores estarán cada vez más formados y mejor preparados.

La gestión pasiva apenas está llegando a introducirse en España, pero con artículos como este pronto caerá también aquí ese gap con la gestión activa, como ya han hecho en otros países más desarrollados y con mayor cultura financiera.

Saludos,

Hola Sergio,

Deducimos por tu comentario que has leído el título pero no el artículo completo. Te animamos a que lo hagas y que veas las conclusiones que sacamos en base a los datos que presentamos.

Un saludo.

Lo he leído bien y las comparaciones sesgadas que hacen se basan como siempre en rentabilidades pasadas. Por cierto, utilizan algunos fondos que no son precisamente las cases más accesibles para los retails.

Cualquiera sabe sacar los 3 o 4 fondos que baten a la gestión indexada mirando las rentabilidades históricas de los últimos 10 años en MS. Otra cosa bien distinta es adivinar las rentabilidades futuras y si esos fondos seguirán batiendo a sus indices los próximos 10 años.

Si se creen ustedes capaces de adivinar cuales serán los próximos fondos que batan al mercado, adelante entonces, garanticenlo aquí.

Hay gestores de gestión activa que admiten al menos lo complicadisimo que es batir al mercado con las comisiones de la industria de gestión activa actual. Y por supuesto no son cualquier gestor, son referencias como Buffett o a nivel más local Ivan Martin, etc…

Cuando desde la gestión activa se desprecia de esa forma a la pasiva, es normal que la gente desconfie aún mucho más de vuestro criterio sesgadamente interesado.

Saludos,

Saludos,

Gracias por tu interés Sergio, intentaremos responderte a todas las cuestiones que planteas.

Lo único que podemos comparar a nivel de rendimiento de un fondo, nosotros y cualquiera, es el que el fondo ha hecho en el pasado ya que, como imaginarás, no somos videntes. Creemos que es bastante obvio que comparar el rendimiento futuro a día de hoy es… imposible.

En cuanto a los fondos que hemos seleccionado para la comparativa, son traspasables, de gestoras grandes con las que los grandes bancos tienen acuerdo de comercialización y cuyos mínimos de entrada van desde 1 participación del Robeco hasta 5.000 € en el caso de JPMorgan; por lo que entendemos que cualquier inversor sí puede suscribirlos. Por otro lado, Vanguard tiene un mínimo de entrada de 100.000 € como hemos especificado en el artículo, por lo que de este sí dudamos que sea sencillo de suscribir.

Como ya te hemos comentado, no somos videntes y no podemos asegurar que podremos encontrar fondos que batan a sus índices los próximos 10 años. Si lo hiciésemos, mentiríamos, ya que podemos equivocarnos amén de otras posibilidades que ni siquiera podremos prever pero sí que asumimos nuestra responsabilidad y pedimos a los clientes que sean críticos con nosotros y, puesto que nos pagan, en este caso como asesores, que nos exijan que encontremos dichos fondos. Y si no lo hacemos, que se den de baja y busquen a otros que sí sean capaces. Nosotros pensamos que esto es algo que los clientes deberían exigir a cualquier ESI.

Por último, recordarte que en el artículo, el que has leído bien, no afirmamos en ningún momento que sea fácil batir a un índice de referencia. Lo que sí que afirmamos y podemos observar claramente, es que batir a un fondo indexado es bastante más sencillo ya que su performance y el del índice de referencia distan mucho de parecerse, como ha quedado demostrado si miras los gráficos.

Un saludo.

¿Distan mucho de parecerse los indexados a los indices y ustedes se creen con la capacidad de encontrar los 3 o 4 de gestión activa que los superarán? Ahí es donde se nota el claro sesgo hacia los fondos de gestión activa con los que ustedes trabajan y por lo que hay un claro interés en resaltarlos.

¿Batir a un fondo indexado es bastante más sencillo? Invito a cualquiera a que mire las diferencias que hay entre los indexados y los indices y la diferencia que hay con la media de los fondos de gestión activa de la categoría, incluso dando un pase a los de la banca tradicional que la mayoría suscribe engañados por sus bancos coloca productos en España…tengan sólo en cuenta los de las gestora independientes internacionales. Ya verán quién gana, si la media de esos «elegidos» de gestión activa o los indexados….que cada uno haga su trabajo y saque sus conclusiones.

Sobre la accesibilidad de los fondos de gestión activa en España:

Realidad para los retails; al trabajar con cuentas omnibus los distribuidores colocan los mínimos donde quieren y no donde pone el folleto. Ejemplos de accesibilidad a los fondos mencionados desde R4;

-Fidelity European Dynamic Grth A-Acc-Eur mín. entrada 30 k

Clase accesible a los retails: clase E. La dichosa clase E a la española, donde el distribuidor les chupará aún más la sangre. TER de esa clase con isin LU0119124864: 2,67%

-Jpm Europe Strategic Growth D -Acc- Eur: esta clase si es accesible, pero con un TER de 2,56%

-Robeco European Cnsrv Eqs D€: entrada mínima 30k

En el mercado americano casi todo el mundo sabe que la gestión activa tiene poco que hacer frente a los indices al ser bastante más eficiente, sobre todo en grandes empresas. Aunque claro, si se mira por el retovisor se sabe los 3 que lo batieron, pero como admiten: ustedes no son videntes!!

Y esa es la triste realidad en la gestión activa en España para los retails, incluso en aquella banca que no se considera tradicional sino independiente. La gran mayoría, por no decir todos, acaban colocando productos… conducen a sus clientes como rebaños hacia las clases de los fondos que más retrocesiones les aportan a ellos.

Por cierto, la CNMV ha empezado a multar y ya el Sabadell ha sido el primero en devolver algo de esas comisiones cobradas de más entre los multados como Santander, Bankinter, etc,…

http://www.elconfidencial.com/mercados/2016-11-18/sabadell-devolucion-exceso-comisiones-fondos-inversion-cnmv-santander-bankinter_1291164/

Ahora, que lo que queda por limpiar en esta industria es tremendo!!

Excepciones de accesibilidad en la gestión pasiva:

Los Vanguard se adquieren sin mínimo en alguna entidad, ya que se comercializan a través de esas cuentas omnibus como todos los internacionales, igual que los de gestión activa. Sólo hay que encontrar un distribuidor dispuesto a colocar un mínimo de entrada accesible. Invito a todos a llamar a BNP por ejemplo. Así ya me cargo la mitad del marketing de Indexa Capital, que es a los que parece les tienen tantas ganas, para que se vea donde está la independencia.

Y es que en vez de unir fuerza los roboadvisors, se tiran piedras cuando apenas empiezan por dos clientes, esto es España!! Lo malo se pega rápido y en vez de crear mayor demanda para los roboadvisors, como se ha demostrado en Usa y otros países se puede conseguir, se agacha la cabeza frente a los verdaderos poderes fácticos coloca productos que copan la oferta española. Se pelean por las migajas, seguramente teniendo hasta ambos juntos mucho que mejorar en sus balances pues sólo están empezando….perspectiva!!

Cualquier otra consulta o puntualización que tenga alguien no dude en realizarmela, estaré encantado de responderle cuando tenga tiempo, que se me quedan como pueden imaginar muchas cosas en el tintero.

Saludos,

En el máximo periodo de tiempo con historia, el fondo de Vanguard ha obtenido un 77,64% mientras que el índice de Europa (MSCI Europe NR EUR) ha obtenido un 84,42%. La diferencia es de 6.78%, por lo que sí que podemos afirmar que dista mucho de parecerse.

No hace falta que nadie mire la media de los fondos, la ponemos nosotros aquí. Estas medias, que incluyen TODOS los fondos (incluso los de gestoras bancarias e indexados) en el periodo del 31/12/1998 al 21/11/2016 -que es el de máxima historia disponible-, nos permiten observar que la categoría de Europe Large-Cap Blend hace un (-1.62%) respecto del indexado de Vanguard. Por otro lado, las categorías Europe Large-Cap Growth y Europe Large-Cap Value hacen un (+41.15%) y un (+5.28%), respectivamente.

Como ya habrás leído en otros posts, hemos escrito largo y tendido y desde hace mucho tiempo del problema de las retrocesiones y de las tropelías de las entidades en la distribución de fondos, por lo que extendernos aquí es redundante aunque te animamos a que nos dejes más comentarios en alguna de esas entradas.

Entendemos que si las entidades que hablas permiten el acceso sin tener en cuenta el mínimo de entrada de los fondos de Vanguard, también darán acceso a las clases institucionales de los fondos de gestión activa que también tienen mínimos elevados, lo que será beneficioso para los partícipes en fondos.

Por último, aclarar -ya que pareces insinuar lo contrario- que en Feelcapital respetamos enormemente a todas las ESIs, ya que como Empresas de Servicios de Inversión cumplen con la regulación vigente de la CNMV, lo que asegura que velan por los intereses de sus clientes. En el caso de Indexa Capital en concreto, ambas formamos parte de la AEFI y defendemos los intereses de las fintech en España pese a que su modelo (carteras gestionadas) y el nuestro (asesoramiento independiente) son completamente distintos.

Un saludo.

No es un trabajo que aconsejo a nadie este que habéis realizado, comparando sólo los fondos indexados con los 2 o 3 que los baten, es un trabajo claramente sesgado y por tanto manipulado. Recomiendo a todos los que tengan dudas de lo que comenta Buffett, etc… que hagan esos trabajos por si mismos para que nadie se los pueda manipular en su propio interés, queriendo o sin querer por sus sesgos adquiridos.

Las clases institucionales no son accesibles y esas clases si que se diferencian de los fondos retails, ya no digamos de las clases E muchísimo más que ese 6,6% en 18 años!!!… que comentan se distancia el Vanguard que mencionan de su indice. Que cualquiera mira los fondos de gestión activa que en en este sesgado estudio se realice y los compare en un periodo de 18 años con las clases retail para que vean es una broma eso del 6%.

Por cierto, EAFI son ustedes, los de Indexa con los que se pelean por twitter son Agencia de valores y por tanto no se tiene que ceñir exclusivamente al asesoramiento como si lo deben hacer ustedes,

Saludos,

En cuanto al estudio, nuestra intención es dar a conocer las divergencias existentes entre los fondos indexados y los índices. Esta divergencia existe. Nosotros valoramos que es grande pero tú puedes valorar que no lo es, los datos están ahí. El debate sobre las clases de fondos o el tipo de servicio que ofrecemos han sido respuesta a tus comentarios y no forman parte de nuestro artículo.

Por último, te animamos a que pruebes nuestro servicio y así puedas contarnos si lo hacemos bien o mal.

Un saludo.

Hola FeelCapital,

No hay duda que el alfa del fondo indexado tendrá que ser siempre ligeramente negativo, pero la diferencia de alfas se tendrá que explicar por otros factores, no por los gastos de operaciónes, puesto que los sufrirán los fondos bajo ambas estrategias. En todo caso, esperaría (?) que la gestión activa incurriese en mayores gastos operativos, consecuencia de un (probable?) mayor volumen de operaciones, frente a un máximo de una única operación por cada activo bajo el fondo indexado.

Opino que el escenario que se presenta no incide sobre otros factores, que si más importantes a la hora de determinar el valor que un indexados puede ofrecer, aun cuando los fondos que más rentabilidad ofrezcan se suelen encontrar dentro de la gestión activa: los indexados ofrecen más certaza, a un público más amplio, a costa de una rentabilidad más baja que los «mejores casos» de la inverisión activa.

Los fondos de gestión activa elegidos para este ejemplo tienen todos alfas positivos a 3a, probablemente consecuencia del primer factor

1) una la buena aplicación de los algoritmos y buenas fuentes de datos en los que se basan las recomendaciones. No me cabe duda que en este punto Feelcapital destaca.

Ahora bien, si nosotros, inversores retail, además fuésemos capaces…

2) de tener la certeza de que se eligen a priori fondos cuya alfa va a permitir que se recupere de periodos pérdidas por volatilidad no mitigable, con suficiente antelación a la llegada de nuestro horizonte de inversión

3) de nosotros inversores retail aguantar «el tirón» hasta que llegue ese momento,

…entonces si esperaría que una buena selección de fondos de gestión activa superará a una buena selección de fondos indexados.

Pero el problema es que aunque conocemos #2, pero la probabilidad de que el mercado global recupere, antes que un fondo «bien elegido», es mayor; al fin y al cabo, conscientemente o no, nos estamos aferrando a que «los mercados, en su globalidad, _siempre_ recuperan en plazos relativamente cortos» (¿Japón?)

y que además, probablemente por lo mismo, siempre es más facil cumplir #3 con un fondo indexado que con uno de gestión activa.

Dando por supuesto que ambas estratégias cumplen el punto 1), y que de cumplirse los puntos 2) y 3) las rentabilidades superiores seran las de la gestión activa, es sobre el equilibrio entre nuestras aspiraciones de rentabilidad y nuestra certeza de poder cumplir los puntos 2) y 3) sobre los que los inversores retai tomamos partido hacia una estrategia, o hacia otra.

Hola Álvaro,

Obviamente, un fondo de gestión activa tiene mayores comisiones que uno de gestión pasiva. Lo que hemos usado para graficar son los valores liquidativos (NAV) de los fondos de inversión, tanto de gestión pasiva como de gestión activa. Este valor es el “neto” del fondo, es decir, después de comisiones por lo que, pese a tener mayores comisiones, los fondos que mostramos baten al índice de referencia y por ende al indexado.

Hemos seleccionado dichos fondos por ser fondos de gestoras internacionales grandes. No son muy difíciles de encontrar y suscribir y, con 8 años de historia, lo que permite ver su evolución más allá de los 3 años y hemos puesto dichos gráficos para ver la comparativa.

Los fondos de gestión activa comparados son todos accesibles a los clientes retail, mientras que los fondos de Vanguard no, ya que tienen unos mínimos de entrada de 100.000 euros por folleto, puedes verlo aquí y aquí. Podríamos haber usado clases institucionales con menores comisiones que hubiesen dado una mayor rentabilidad pero hemos querido ser fieles a nuestro cliente tipo, que es minorista.

Lo que hemos buscado demostrar es que hablar de la rentabilidad de un índice no es igual que la de un fondo indexado y que, en periodos de tiempo largos, la diferencia es cada vez mayor por lo que es erróneo asumir que por tener un indexado vas tener la misma rentabilidad que la que va a tener el índice.

Explicamos en el artículo que si un inversor carece de una empresa de servicios de inversión o no se la puede permitir (pese a que Feelcapital cobra solo 150 € al año), y no tiene conocimientos financieros, lo mejor que puede hacer es indexarse porque puede equivocarse a la hora de seleccionar un fondo. Sin embargo, si se paga por asesoramiento o gestión, un cliente debe exigir fondos que, después de comisiones, lo hagan mejor que un indexado y que un índice.

Un saludo y gracias por comentar.

El problema es ese: conseguir que cuando pagas por asesoramiento te recomienden fondos que lo vayan a hacer mejor que el mercado durante muchos años.

Yo soy cliente de Feelcapital y tengo un resultado positivo en aproximadamente un año, pero tengo otro asesor que lo hace peor que el mercado. ¿quién me garantiza que en tres años no cambien los resultados y sea al revés?

Hola Carlos,

Nosotros no garantizamos resultados pero sí estamos capacitados para dar a todos nuestros clientes la cartera más eficiente según su perfil de riesgo. El asesoramiento robótico acerca los mercados a los clientes de forma individualizada e independiente. En el largo plazo es fácil que los objetivos de rentabilidad se cumplan, pero no se puede asegurar.

Gracias por confiar en Feelcapital. Un saludo.

Hola. Creo que has obviado un dato para el cálculo de la rentabilidad de los fondos indexados y es que se debe tener en cuenta que en los de acumulación se debe sumar el importe de los dividendos.

Hola Raúl,

En el valor liquidativo de los fondos está incluido todo. Si cobran dividendo el fondo lo recibe, si no, no se suma.

Hay índices que son de rentabilidad total y otros no. Para el comparativo se utiliza el índice de referencia que aparece en su prospectus.

Un saludo.