- FEELCAPITAL CUENTA YA CON MÁS DE 6.000 USUARIOS REGISTRADOS QUE TIENEN UN PATRIMONIO MEDIO BAJO ASESORAMIENTO DE 100.000 EUROS.

- LAS CARTERAS DE FEELCAPITAL OBTIENEN RESULTADOS POSITIVOS A PESAR DE LA VOLATILIDAD DE LOS MERCADOS DE ESTE ÚLTIMO TRIMESTRE.

Madrid, 6 de octubre de 2015. La primera plataforma de asesoramiento automático en fondos de inversión ha alcanzado los 600 millones de euros bajo asesoramiento en España, una cifra que no ha parado de crecer en los últimos meses debido, principalmente, a los bajos tipos de interés, a la transferencia de dinero desde los depósitos y al agotamiento de otros productos financieros.

Los más de 6.000 usuarios registrados de Feelcapital, única EAFI que ofrece este servicio en el mercado nacional, han confiado a esta plataforma de asesoramiento un patrimonio medio de 100.000 euros.

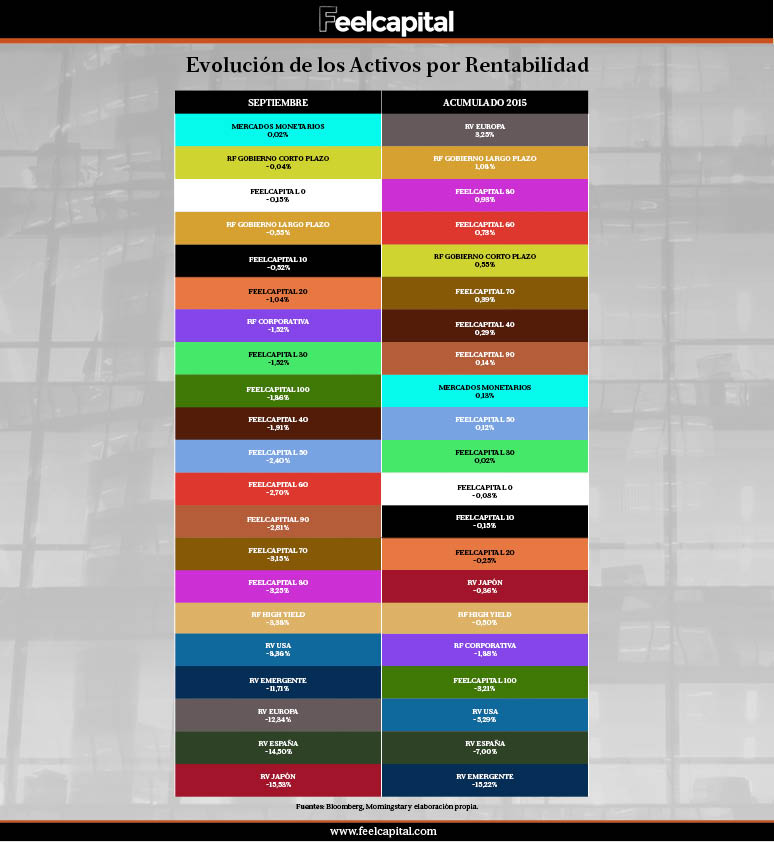

En general, y pese a la volatilidad de los mercados, el comportamiento de las carteras de Feelcapital ha obtenido resultados positivos. La cartera Feelcapital 50, asociada a un perfil medio de tolerancia al riesgo, acumula en lo que llevamos de año una rentabilidad del 0,12%. Esta cartera está compuesta por un 67,8% de renta fija y un 32,2% de renta variable.

El 80% de las 10 carteras de esta herramienta acumulan rentabilidades positivas hasta septiembre, con mejores resultados que los índices de referencia del mercado.

En esta tabla se puede comprobar la evolución de sus carteras a cierre de septiembre.

SOBRE FEELCAPITAL

Feelcapital, EAFI, S.L. es la primera plataforma web que analiza de forma personal el perfil de sus usuarios optimizando su dinero en fondos de inversión. La herramienta permite a los inversores, independientemente de sus conocimientos, disponer de su cartera de fondos con su rentabilidad esperada y su horizonte temporal de inversión. Feelcapital está regulada por la CNMV como EAFI (Empresa de Asesoramiento Financiero Independiente) inscrita con el nº 152.